有人挑戰是好事,才不會自己關起門來,在同溫層裡當井底之蛙。

人家說對的地方,我們要承認人家是對的,不要老說人家錯。只是沒有新解就是了,不都是我說過的東西嗎?然後他重說一次,就好像他比較厲害,一般我會稱這種叫「韓國人」。

「蛛網不會全對?蛛網沒那麼厲害,蛛網也有錯的時候,不是像他說的好像無敵一樣。」

我有說蛛網無敵嗎?我不是強調一切都是期望值嗎?蛛網是震盪策略,所以是高勝率低獲利,期望值如何未定,要看選股。操作時要準備充足的資金做緩衝,資金夠的話可以多標的操作分散風險,擔心股災同時下跌,甚至可以用選擇權避險,因為現在選擇權隱含波動率低,所以避險成本不高,這些都在我的文章千萬要記得風險裡,那段影片我也重放了好幾次在版上,有人問我蛛網時,我還會寄連結給他。

平時不Follow,看到個火苗就認定有人要放火,幹什麼來著?煮飯而已啦!這些影片我還常拿來提醒投資朋友,千萬不要以小搏大,這是常識,你多說一次就比較厲害嗎?

再來呢?恥笑我沒注意到百分比陷阱,是沒肯定的說啦,但懷疑我應該沒注意到?我當然沒注意,因為那是錯誤觀念,希望我是弄錯了意思,不然真不知道我是在幹什麼來著?和小學生吵架嗎?我摘錄一下:

「跌下去還沒回到原來位置,部位卻已經出清,而且不見得有獲利,這就是百分比陷阱,比如說100元跌到50元,起跌時的10%跟漲回來的10%是不一樣的,起跌時每次跌10元,漲回來每次只漲5元,所以還沒回到高點就賣光了,而且居然沒獲利。」

你是這個意思嗎?真的是嗎?你有按過計算機試試看,跌幾次會腰斬,漲幾次可以回到原來位置嗎?你有發現跌下來的每一階,跟漲回去的每一階,其實差不多嗎?

我希望你不是那個意思,尤其是在你企圖打我臉的時候,居然舉了這個謬論。就當我自問自答好了。

100元跌下去的每一階是:

所以腰斬跟翻倍的次數幾乎是相同的,而且你的影片中用5%回測,這個誤差會更為減小。

溫國輝「漲不停的力量」對這點一再強調─錯誤的強調。他說跌了20%,再漲回來要25%,腰斬(50%)再回來要100%,所以要重視停損,小心不要跌下去,不然就很難回得來。真是狗屁不通到爆,幾根下去就是幾根回來,指數與對數是高中還是國中的課程?市場就是被這些人教到只會停損,以為有停損就可以隨便亂搞了,本來能獲利的策略也都被停損停掉了。

那為什麼沒有回到高點就會賣光呢?那是因為跳空啦!股市有急跌緩漲的特性,所以下跌時比較容易跳空,於是會買到更低的位置,並以更低的位置為基準點,往上要回到原來的位置才需要比較多的次數。

要解決這個問題必須採取定額買進,而非定量,往上賣出時則採用定量而非定額,但這麼做有一個難處,就是要能預估最低位置在哪裡,才算得出總量,並平均在往上的位階裡賣出。但是在大部份的狀況下,兩者誤差不大,而且真的要能用定額攤平的,一定是很大的資金才行。

插話一下,你是想提醒投資人如果碰到金融海嘯這種狀況,往下攤平只會愈攤愈平,是嗎?用意是不錯啦,那要不要順便停損停掉呢?你有發現每次股災之後都是很快又漲回來嗎?即使是1990年買的2千元國泰人壽,現在是賺錢的你知道嗎?你忘記把除權息加回來了嗎?下跌的情況只怕被斷頭,所以券商請我把資券寫到程式裡,我不願意,只要是現股持有,就只怕公司倒掉而已,但那是選股的問題,不是蛛網策略管得到的。

萬一真的選錯股票怎麼辦呢?我相信當出現連續跳空跌停的時候,投資人應該知道該怎麼辦吧!

再來這個問題是回測裡看不到的,我有問過你,但你沒有回答,我就只好又自問自答了。

我拿了台股上市1008檔做完全回測,同時區分日成交量(8/9)300張以上跟300張以下兩組,還蠻誇張的,兩組的數量居然差不多,572檔與436檔,我說低量會表現比較好對不對?測出來居然答案是差不多,勝率都是59.7X%。理所當然地,獲勝組的平均獲利比失敗組的平均損失還要小。重點在於,期望值呢?是負的。

我有考慮開盤跳空與除權息狀況,全部都還原了,運用的技巧堪稱是一大驕傲。

但期望值是負的還有什麼好驕傲的呢?因為我的操作是獲利的。

那回測會虧損,實證又獲利,是怎麼一回事呢?

我很久以前也做過類似的回測,也發現抓突破是比較好的策略,問題是突破追價常常會追高,下殺又會殺低,做一陣子看看都在幫券商和交易所賺錢,就停下來不做了。我不是嘴砲王,我是實務派。

這次是因為群益提出了需求:他們的靜止戶太多,而且持股都不少,但就是不買賣,亦即為長期投資人。於是想到這個「蛛網策略」的方法,這也不是誰的創見,你說叫網格就叫網格吧,“蛛網”這個名字是15年前黃逢徵先在「套利Step by Step」一書定下的,跟我也沒關係,我只是寫成了程式而已。

寫好程式當然就要測啊,我看到群益策略王的跑馬燈跑出了近日強勢股2221大甲,就以它為標的下去測了。先買個10張,大概是20元吧,漲到23元之後又往下跌到17元,過年後莫名其妙漲一波到30元,我的持股在27~28就出光了,從30以上往下拉回,我又開始接,而且我注意到一個有趣的現象:我的買價跟賣價常常就是最佳買賣價,有一天它上下震盪七次都被我參與到了,共成交14次,7買7賣,剎那間我想通了,我是Market Maker,我提供了流動性,當我不在市場上時,就沒有這些成交量,所以回測是看不到的。

嗯,還沒講到我要問你的問題。

如果用日K下去測,怎麼測得出來我一天可以7上7下呢?你只有開高低收四個價,怎麼知道日內的震盪呢?這些在回測裡完全看不到。

用分鐘K來測會好一點,但依然不完全,因為「我」不存在於過去的市場,所以過去沒有這個成交資料,那是要我提出報價以後,才創造出來的成交機會。

還有一個結果也很有趣,這一千檔股票裡面,大概只有20%最後持有的部位是做多,哦,我解釋一下我怎麼測的。因為是回測嘛,我們先看結果如何再決定怎麼操作。

- 我用2005年開始的資料回測,群益其實有提供到1990年以前的日K,但交易所查到的除權息資料自2005年起有改版,若要抓更早以前的資料得大費周章,所以就從2005年開始。

- 以第一天的收盤價做基準價,往上10%做賣,往下10%做買,取10%是要儘量減少日內震盪的機率,但還是沒有克服,有些個股高低點超過10%的日子超過200天。

- 不設多空庫存限制,反正是測試嘛,就先看看結果會怎樣,再決定要如何操作,不要在一開始時就加上太多條件,那樣會看不清真相,就算要加也要小心過度配適,沒有理論支撐的方式最好都不要亂試,一大堆技術指標都是沒用的居多。

- 買賣之後會有部位,乘上股價就是部位價值,有買賣時會有現金流量,累加起來跟部位價值合計,就是損益。有除權息時算到現金流量裡面,當然做空時要算流出,做多才算流入,這只是一個假設,因為除權息是不能做空的。

這樣統計下來,最後只有20%的操作留下多方部位,其它都是空方,也就是傾向於出清部位。但是上漲的股票只有55%,因為有人很愛挑毛病,所以我要解釋清楚。指數從2005年約6千點,漲到現在破萬點,卻只有55%的股票價格是上揚的,其一可能漲的都是權值股,其二是除權息的緣故。是的,我沒有把股價還原,我把除權息算到現金流量裡,這樣的假設會造成在除權息時因股價下跌而多做一次買進,雖然與操作邏輯有一點出入,但並不影響損益的計算。

那為什麼55%的股價上揚,卻有80%都留空單呢?就是因為股市急跌緩漲的特性。假設一檔股票的基準點在100元,下限價在90元,當它跌到91元時,隔天開盤跳空下跌到85元,它就會以85元買進,雖然反過來在上漲時亦是如此,不過由於急跌緩漲的特性,所以發生的機率比較小,最後可能從100跌到50只買了5次,而漲回去時就紥實地空出7張,結果提高了最後是空單的機會。

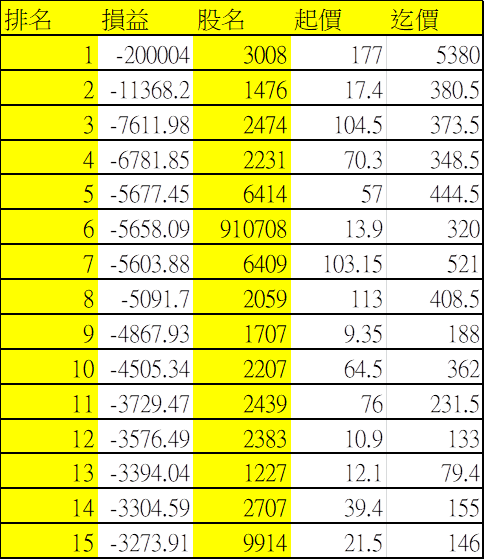

猜一猜虧損最大的是什麼?是大立光。從2005年到現在一共會空出48張,虧損2億元,平均賣價為1300元,都是空在低檔。但實際上操作的結果你也知道了,為了預備賣出先買個10張,等賣光就只好收手,換股操作或是重新再來,結果會賺會賠就猜得到了。

這一點也很有意思:虧損最大的前15檔就佔了總損益的84%,也就是說1008檔中剔除掉這15檔之後,期望值就快翻正了。至於賺錢的單子則很平均,都沒有什麼大獲利,畢竟是震盪策略嘛!

再來就是虧損大的樣本最後都留下巨大的空單,也就是說:多半是飆股。你半信半疑是嗎?請見下表。

最後我整理一下:

- 回測會不會賺錢?不會,高勝率卻低獲利,期望值是負的,可是沒有顯示出日內震盪的可能性,以每檔個股平均有18天的高低點相差10%以上,乘上股價×10%,鹿死誰手就很難定了,如果高低超過10%的日子裡有震盪2次以上,那應該就反虧為盈,不過這聽聽就好,一天在10%來回上下2次以上,那豈不是8/3的期貨表現嗎?

- 多數回測樣本會留下空單,表示一開始預建的持股常常會出清,最後現金都會被回收,而且回測中虧損大的樣本,都是空的更厲害的樣本,表示它更會漲,預建持股反而更會獲利。

- 不要再用MC了,思考模式都會被牽著鼻子走了。它很方便?是的;很強大?Mayby,但是它的方便與強大卻會箝制人的思考能力,就像開習慣自排車的人,很容易忘記手排車要怎麼開。

- 順便再提一下。如果加了太多的條件,常常會停止操作,庫存也限制,價位也限制,這樣根本看不出全貌,用庫存跟用價位設限都是一種停損。也是我常說用MC的人容易由此思考,加加這個看怎麼樣,加加那個看怎麼樣,而不是先想為什麼要加這個?有道理嗎?

有人Challenge說:考過CFA不會比較厲害啦。但是有讀書跟沒讀書還是不一樣的,而且CFA注重的不只是專業知識,它每一階考試必考職業道德,通過三次考試之後,還要簽定Code of Ethics才能成為會員,就算已經是會員了,它依然盯著。我年初開的H模型課程,宣稱我用它造了巨額利潤,CFA就來函了,要我提出證據,不然要把我停權。

那麼我通過驗證了嗎?只要我還掛著這個,就有人幫你盯著我。![]()