描述

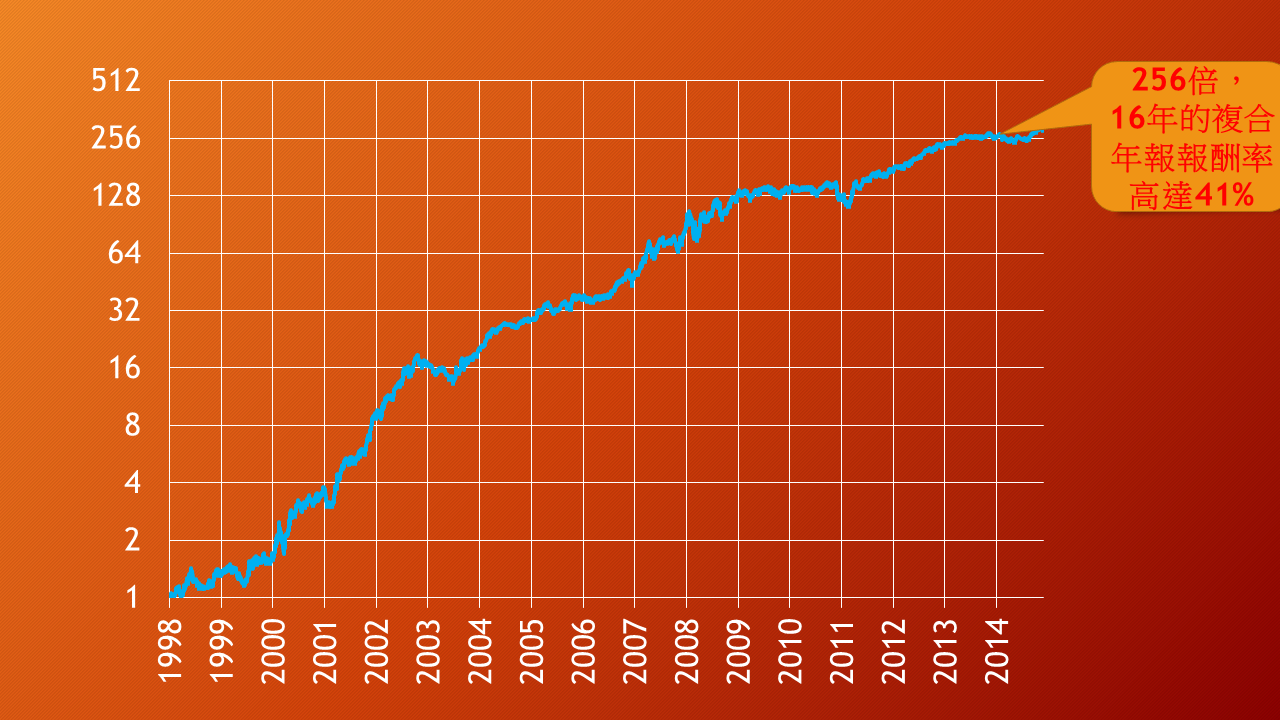

台指期貨從1998年9月才開市,5年後(2003)我就建立起H模型,經過一年修正,納入價差和最重要的─槓桿因素,終於能集大成,開創穩定的獲利模式。

這裡所稱的穩定是要在槓桿倍數2~3倍之下,以年為週期才能觀察得到。

這是隨機程序的特色,週期愈長就愈穩定。一個每年都能獲利翻倍的策略,平均每個月的獲利不到6%,每天的獲利不到0.3%,若以每天漲跌幅的標準差來觀察,根本看不出來。所以觀察的週期太短,完全看不出是否為有效策略。

這個圖是長期的表現:

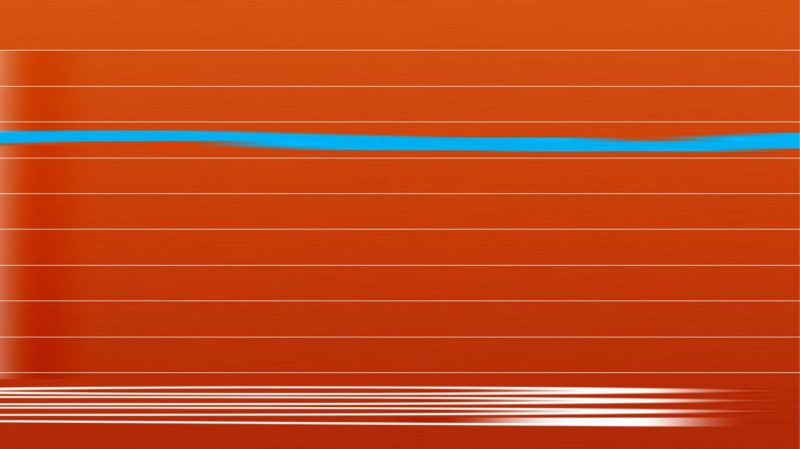

放大其中一塊來看會像這樣(2008.1~2008.3):

我可以拿任何一天的大賺來給你看,或是每次有賺就發文,長久下來你會留下H模型很會賺的印象,但正確的做法是要把長期的統計資料做出來。

H模型每日賺錢的機率接近56%,每月賺錢的機率有66%,每年賺錢的機率有95%,每日獲利的期望值是11點。No more, no less.