完整H模型

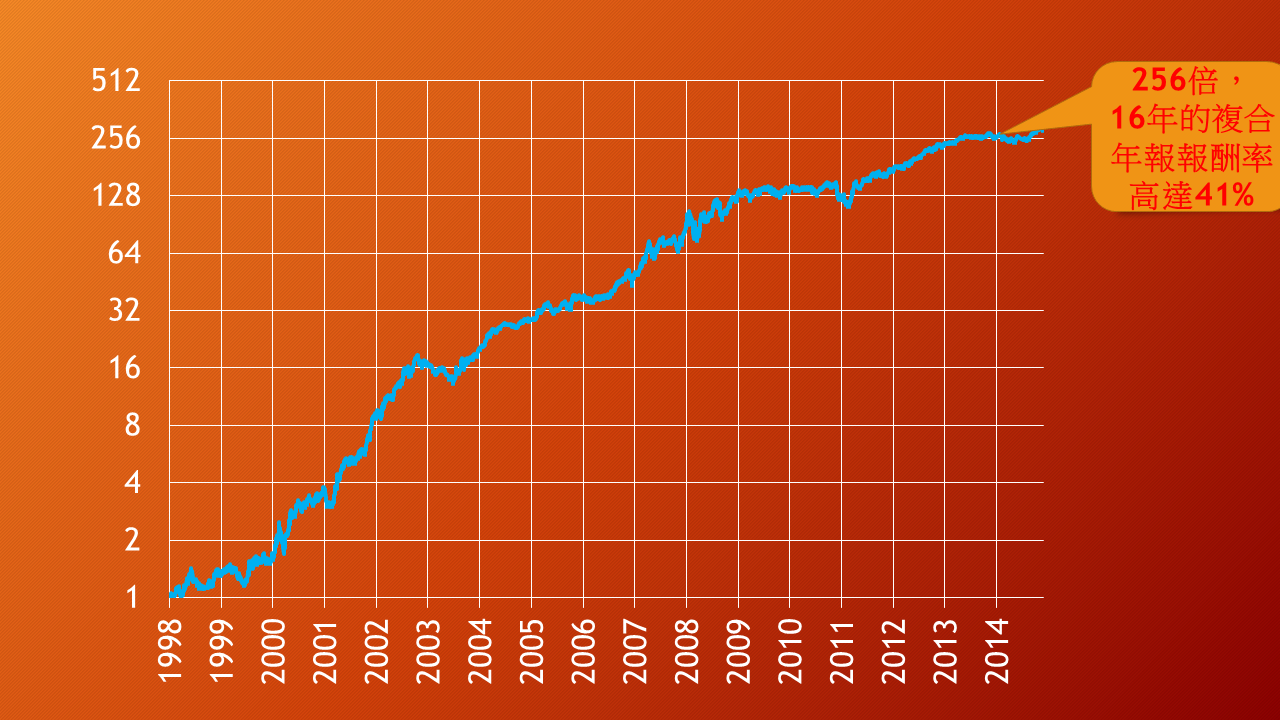

這個圖就是我放在課程首頁的圖,它說明若以一倍槓桿倍數照H模型操作,在不計交易成本的前提之下,從1998年到2015年可以獲利256倍,年複合報酬率41%。這個報酬率跟James Simons的大獎章基金一樣了,不知道他是誰的人可以看這個:

這個圖就是我放在課程首頁的圖,它說明若以一倍槓桿倍數照H模型操作,在不計交易成本的前提之下,從1998年到2015年可以獲利256倍,年複合報酬率41%。這個報酬率跟James Simons的大獎章基金一樣了,不知道他是誰的人可以看這個:

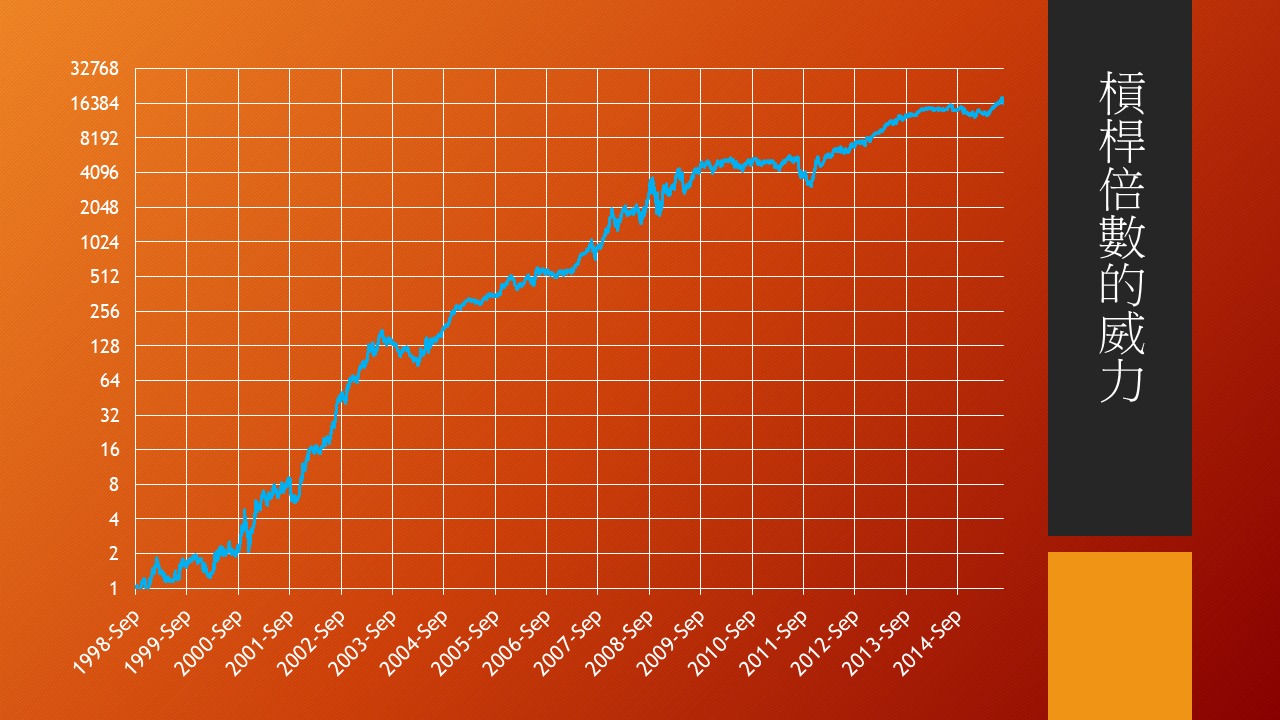

如果我宣稱H模型的報酬率比他更好,大概你一開始就不會相信了。但是現在你一路做到這裡,能夠清楚H模型的邏輯與運作方式,如果我們把槓桿倍數再提高一倍會如何呢?會是下面這個圖。

跟原本的圖很像,對不對?差在哪裡?差在座標軸,請看看現在最終結果是多少倍數?這樣贏了沒有?贏了吧!

「量指標」已經教給你了,「價差指標」也教給你了。再來就要打通你的任督二脈,恭喜你不用自宮,就可以練成神功了。

價差指標

2003下半年開始我就用量指標開始操作期貨,當時很天真的以為:再過不久我就可以功成名就,五子登科,享盡榮華富貴了。

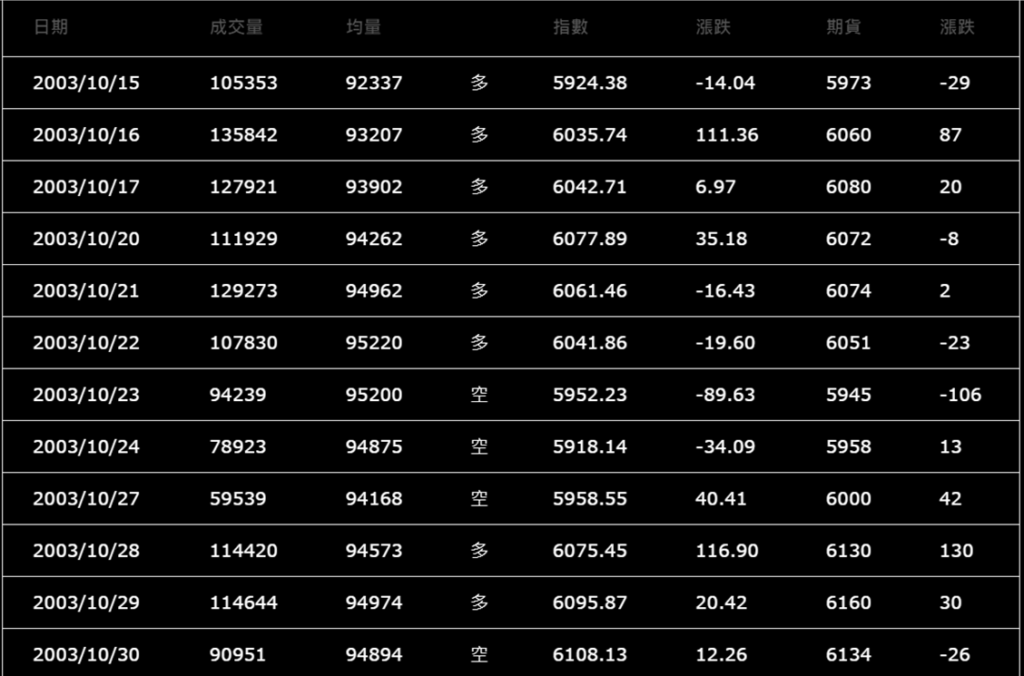

不料在每日的操作當中,我總覺得有什麼東西不對勁。比如來看這一段:

10/15成交量大於均量,所以做多,隔天指數果然漲了111.36點,但期貨只漲87點,少賺了24點,心裡OS: 沒關係,總有一天你要還給我。

第二天10/16繼續做多,次日指數只漲6.97點,期貨漲了20點,果然欠的總是要還吧,期貨比指數多賺了13點回來。

繼續留多單抱著過週末,10/20星期一指數再漲35.18點,咦?恁老師咧,期貨反倒跌了8點,該給我的不給不打緊,居然還讓我倒賠,一肚子火在醞釀當中了。

10/21(二)指數下跌16點,期貨卻漲2點,這才對嘛,真是Lucky!

接下來兩天都是跌勢,做多就賠錢了,慢著?期貨跌得比現貨還要多,真不公平,這不是欺負人嗎?

更不幸的是10/23(四)乃量縮下跌,所以要做空,做多的時候被佔了便宜,做空會如何呢?10/24星期五果然指數下跌34.09點,但是天啊,期貨收紅13點,這太沒天良了,做多被佔便宜,做空也被佔便宜,真當我是好欺負的了。

接下來兩天仍是量縮做空,但指數分別漲了40.41與116.9,而且──期貨漲了42點與130點,啥,我做空耶,被軋已經很訐了,居然期貨還漲更兇。

然後10/28(三)成交量又補上來了,必須做多,幸好次日10/29(四)是上漲的,指數漲了20.42點,期貨漲30點,心裡稍微舒服了一點。

但10/30(五)不幸的事又發生了,指數漲了12.26點,但期貨卻下跌26點,手上握的是多單,卻遇上這種情形,真是受不了了。

這到底是怎麼一回事?明明我就做對了,結果卻是不好的。

現在看當然答案再明顯不過了,但是在當時的情境之下,卻不知道是哪裡出了問題。就像塞在車陣當中,不知道是一時車多,還是紅綠燈卡住?是被交管了嗎?還是有車禍?

這些都還是可以猜猜看的。當時卻如落在五里霧中,不知道自己是不是走在正確的方向上,畢竟從來沒有操作過期貨,是不是自己弄錯了,還是真的有黑手在跟我對做,想想雖然可笑,但人在這種情形下真的會以為市場是有陰謀的。

本課程共4章37節,總長14.5小時。點此看課程內容

- 期貨市場與槓桿倍數

- 歷史資料分析驗證

- 2003年開始的H模型

- 均量均價

- 以成交量為指標

- 用Excel建立量指標

- 量價同步

- 量指標操作單口

- 量指標操作單口累積

- 量指標槓桿操作

- 量指標參數分析

- 結算日

- 期貨漲跌

- 量指標操作期貨

- 指數平滑均量

- 期貨指數與價差

- 期貨三大功能

- 用Excel算價差

- 價差指標結果

- 價差指標操作

- 再配合槓桿倍數

- 納入交易成本

- 凱利槓桿

- 凱利公式證明

- 複習,量價交叉分析

- 期貨市場結構與價格發現

- 價差收歛

- 價差參數NAB

- 凱利”多策略”

- Excel雙槓桿分析

- 量價投資組合

- 超越凱利與馬克維茲

- 勝率vs期望值

- 量價不同怎麼辦?

- 分兩個槓桿效果不大

- H模型總結

- H模型分析